Rozpočet a daně

V této části kurzu se dozvíte:

- Co je to rozpočet EU, jakým způsobem je přijímán a jaké zásady musí být dodrženy.

- Jaké jsou hlavní příjmy do rozpočtu EU a výdaje.

- Co je to víceletý finanční rámec EU.

- Jakým způsobem jsou upraveny nepřímé daně v rámci práva EU.

Připomenutí základních bodů probrané látky a termínů:

1) Rozpočet EU

- Rozpočet EU se stanovuje na každý rok. Pro každý rozpočtový rok musí být veškeré příjmy a výdaje Unie předběžně vyčísleny a zahrnuty do rozpočtu. Rozpočet musí být vyrovnaný co do příjmů a výdajů.

- Rozpočtový rok začíná 1. ledna a končí 31. prosince.

- Roční výdaje nesmí přesáhnout stropy dané víceletým finančním rámcem (viz níže) pro jednotlivé roky a nesmí překročit limit vlastních zdrojů stanovený na 1,40 % HND EU

- Cil: Zajistit Evropské unii finanční nezávislost v souladu s pravidly rozpočtové kázně.

Tvorba, schvalování rozpočtu EU a dohled

- na přijetí rozpočtu se spolupodílí 4 orgány - Evropská komise, Rada EU, Evropský parlament a Evropský účetní dvůr.

- Rozpočet EU je schvalován zvláštním legislativním postupem dle čl. 313-315 SFEU.

- Návrh rozpočtu předkládá Komise, o přijetí rozhoduje Rada společně s Evropským parlamentem.

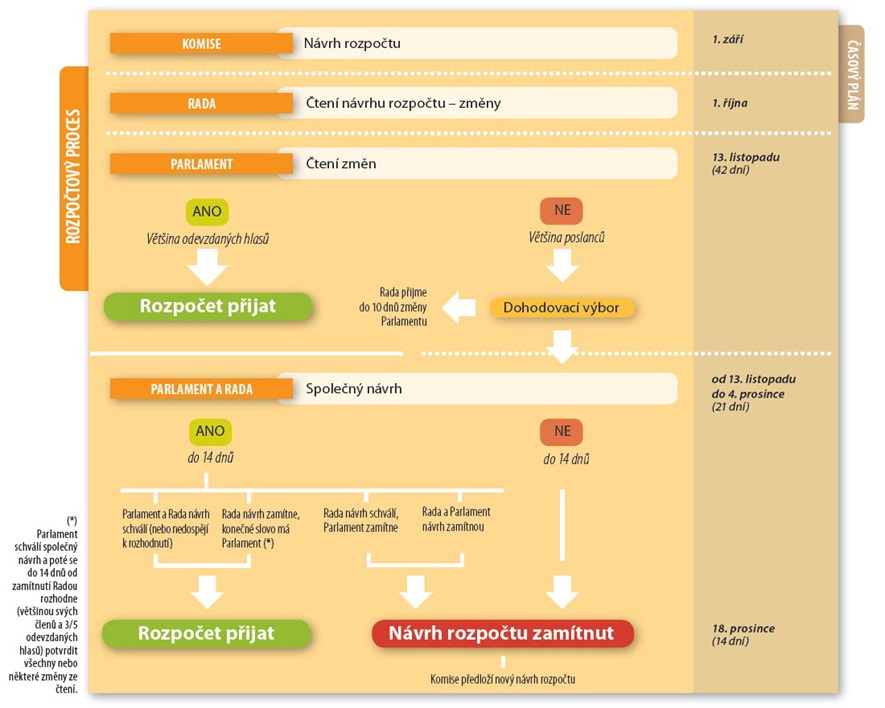

- Harmonogram:

- Zpravidla v červnu předkládá Evropská komise návrh rozpočtu EU na následující rok.

- V průběhu září probíhá čtení návrhu v Evropském parlamentu (EP). EP přijímá pozměňující návrhy k pozici Rady zpravidla v říjnu. Na konci října je pak svolán Dohodovací výbor, kdy je třeba do 21 dnů dosáhnout kompromisu mezi pozicí Rady a pozměňujícími návrhy EP. V průběhu této lhůty tak dochází k vyjednávání mezi institucemi. V polovině listopadu je v rámci Dohodovacího výboru svolána Rada ECOFIN pro rozpočet, kde se členské státy zastoupené na úrovni ministrů/náměstků snaží dosáhnout dohody s EP o společném návrhu. Pokud ke společné dohodě dospějí, do 2 týdnů ji musí schválit obě složky rozpočtového orgánu (tj. Rada EU a EP). V

- prosinci tak může předseda EP oficiálně vyhlásit schválení rozpočtu EU na následující rok. Pokud však k dohodě mezi institucemi nedojde, vydá Komise nový návrh rozpočtu, o kterém instituce dále jednají, pokud není dohody dosaženo do konce roku, do schválení rozpočtu funguje EU na základě tzv. rozpočtového provizoria.

- Zpravidla v červnu předkládá Evropská komise návrh rozpočtu EU na následující rok.

- Komise je pověřena plněním rozpočtových příjmů a výdajů v souladu se Smlouvami a s ustanoveními a pokyny finančního nařízení, a to v rámci schválených prostředků. Členské státy spolupracují s Komisí, aby zajistily využití prostředků v souladu se zásadami řádného finančního řízení, tj. zásadami hospodárnosti, efektivnosti a účelnosti.

Víceletý finanční rámec (VFR)

- právní základ v čl. 312 SFEU

- Víceletý finanční rámec zajišťuje řádný vývoj výdajů Unie v rámci limitu jejích vlastních zdrojů. Víceletý finanční rámec se stanoví na dobu sedmi let (nyní od 2021-2027). Roční rozpočet Unie musí být v souladu s víceletým finančním rámcem.

- Finanční rámec stanoví výši ročních stropů prostředků na závazky podle kategorie výdajů a ročních stropů prostředků na platby. Kategorie výdajů, kterých je omezený počet, odpovídají hlavním oblastem činnosti Unie. (čl. 312 odst. 3 SFEU)

- Přijetí VFR : Rada přijme zvláštním legislativním postupem nařízení, kterým se stanoví víceletý finanční rámec. Rada rozhoduje jednomyslně po obdržení souhlasu Evropského parlamentu, který se usnáší většinou hlasů všech svých členů (čl. 312 odst. 2 SFEU)

Současný VFR:

- ustanoven Nařízením Rady (EU, Euratom) 2020/2093 ze dne 17. prosince 2020, kterým se stanoví víceletý finanční rámec na období 2021–2027.

- Závazky na, které mají být prostředky použity jsou rozděleny do 7 oblastí: 1. Jednotný trh, inovace a digitální agenda, 2. Soudržnost, odolnost a hodnoty, 3. Přírodní zdroje a životní prostředí, 4. Migrace a správa hranic, 5. Bezpečnost a obrana, 6. Sousedství a svět a 7. Evropská veřejná správa.

- Celkové prostředky na závazky: 1 074 300 miliónů EUR.

Příjmy do rozpočtu EU

Převažující část příjmů rozpočtu EU tvoří tzv. vlastní zdroje (cca 90 % z celkových příjmů), které jsou doplněny zdroji dalšími. Roční příjmy musí zcela pokrývat roční výdaje.

Mezi vlastní zdroje patří zejména:

- tradiční vlastní zdroje (př. cla, zemědělské poplatky) - cca 10 % z vlastních zdrojů rozpočtu EU.

- zdroj založený na dani z přidané hodnoty (DPH) - cca 10 % z vlastních zdrojů rozpočtu EU.

- zdroj z hrubého národního důchodu (HND) - výběr jednotného procentního podílu z HND členských států, který se stanoví každoročně v příslušném rozpočtovém procesu. Tvoří přibližně 70 % příjmů z vlastních zdrojů.

- zdroj z nerecyklovaných plastových obalových materiálů (zdroj z plastů) - od roku 2021, je to příspěvek členských států na základě množství nerecyklovaných plastových obalových odpadů s jednotnou sazbou ve výši 0,80 EUR za kilogram. Tvoří přibližně 3–4 % rozpočtu EU.

Další zdroje:

- přebytky z předcházejícího roku

- daně z mezd zaměstnanců EU

- příjmy z administrativních operací institucí

- příspěvky třetích států na programy EU + příspěvky UK na úhradu jeho podílu na závazcích vzniklých v době jeho členství v EU

- úroky z opožděných splátek

- pokuty, apod.

Výdaje z rozpočtu EU

- V celkových výdajích rozpočtu EU jsou obsaženy výdaje všech evropských institucí.

- Zdaleka největší část představují výdaje Komise, neboť ty zahrnují nad rámec administrativních výdajů Komise také všechny výdaje na politiky EU – např. na zemědělství a rozvoj venkova, politiku soudržnosti, vnější vztahy, výzkum, životní prostředí, a další.

- Podrobněji jsou výdaje vždy uvedeny ve víceletém finančním rámci.

- Kromě plánovaných výdajů na financování politik EU v rámci současného VFR byly v rozpočtu EU vyhrazeny finanční zdroje na reakce na neočekávané krize a situace. Např. v případě hospodářských krizí, přírodních katastrof, krizí ohrožujících veřejné zdraví a humanitárních krizí nebo na další neočekávané potřeby.

Zásady rozpočtu EU

- zásada jednotnosti a správnosti rozpočtu: rozpočet je nástroj, kterým se pro každý rozpočtový rok stanoví a schvalují veškeré příjmy a výdaje, které se považují za nezbytné pro Evropské společenství (nyní EU) a EURATOM;

- zásada ročního rozpočtu: rozpočet se schvaluje na období jednoho roku, tj. od 1. 1. do 31. 12;

- zásada vyrovnanosti: příjmy a výdaje rozpočtu EU musí být vždy vyrovnané – vzhledem k tomu, že rozpočet je sestavován na bázi odhadu, končí většinou přebytkem (ten je převeden do dalšího finančního období). V případě, že by rozpočet v daném roce skončil deficitem, musí být tento deficit v následujícím roce započítán do výdajů rozpočtu;

- zásada zúčtovací jednotky: rozpočet se sestavuje, plní i vyúčtovává v eurech;

- zásada obecnosti: celkové příjmy musí pokrývat celkové položky na platby. Až na výjimky uvedené ve finančním nařízení se všechny příjmy a výdaje vykazují v plné výši bez jakýchkoli vzájemných zápočtů;

- zásada specifikace: výdaje rozpočtu jsou přiřazeny do jednotlivých hlav a kapitol;

- zásada řádného řízení: použití položek rozpočtu musí být v souladu se zásadou řádného finančního řízení, tj. se zásadami hospodárnosti, účinnosti a efektivity;

- zásada transparentnosti: rozpočet a opravné rozpočty musí být na základě podnětu předsedy Evropského parlamentu zveřejněny v Úředním věstníku Evropských společenství, a to do dvou měsíců od jejich schválení s konečnou platností.

2) Daně v EU

- EU nemá vlastní daně. Do oblasti daní nicméně zasahuje.

- právním základem je čl. 113 SFEU, který umožňuje daňovou harmonizaci nepřímých daní (avšak pouze v nezbytném rozsahu!), které platí kupující v ceně zboží a prodávající je odvádí do státního rozpočtu -> cílem je usnadnění volného pohybu zboží. Mezi nepřímé daně patří daň z přidané hodnoty a spotřební daně.

nepřímé daně ovlivňují volný pohyb zboží a služeb na jednotném trhu, EU harmonizací dbá na to, aby hospodářská soutěž na vnitřním trhu nebyla narušována rozdíly mezi sazbami a systémy nepřímých daní, čímž by podniky v jedné zemi měly nespravedlivou výhodu ve srovnání s ostatními.

Přestože byl v rámci EU harmonizován daňový systém co se týče nepřímých daní, nejsou sjednoceny sazby. Potřeba harmonizace fiskální oblasti však stále roste, s prohlubováním ekonomické integrace.

Při přijímání harmonizačních směrnic v daňové oblasti platí stále pravidlo jednomyslnosti rozhodování Rady. Daně jsou natolik choulostivou problematikou, že členské státy stále odmítají rozhodování kvalifikovanou většinou.

Mezi nepřímé daně patří daň z přidané hodnoty a spotřební daně.

Daň z přidané hodnoty (DPH)

Dříve postupně zaváděné směrnice: Směrnice o sblížení sazeb DPH (92/77): Zavázala členské státy, aby uplatňovaly obecnou sazbu DPH ve výši min. 15%. Umožňuje rovněž uplatňování snížené sazby (nejméně 5%) na určité výrobky nebo služby se sociálním dopadem. Snížené sazby mohou být dvě. Dodnes platí několik výjimek, které si při přijetí směrnice vymínily některé členské státy, které uplatňují sazbu nižší než 5%.

Nyní platí: Směrnice Rady 2006/112/ES – společný systém EU daně z přidané hodnoty (DPH) - tzv. šestá směrnice o DPH (mnohokrát měněna a doplňována) – upravuje zejm. následující aspekty DPH

- Určení osob povinných k placení daně (plátců, nikoli poplatníků, ti platí DPH ve zvýšených cenách zboží).

- Vymezení zdanitelného plnění: dodání zboží, poskytnutí služeb. Vymezení daňového základu. Vymezení předpokladů pro daňový odpočet – včetně formálních.

- Příslušnost k výběru

- Určení státu příslušného k výběru DPH ze služeb

- Obecné a zvláštní sazby, osvobození

- Absence celních a fiskálních kontrol

- Mechanismus kooperace

Právní rámec pro spolupráci a boji proti podvodům v oblasti DPH stanoví nařízení 904/2010 (dříve 1798/2003)

Spotřební daně (tzv. akcízy)

Jedná se o daně, jimiž se zdaňují určité specifické výrobky, a které představují významný příjem do rozpočtů jednotlivých členských států. Je proto žádoucí je ponechat, ale o to více harmonizovat. Např.:

- daň z uhlovodíkových paliv a maziv – včetně uhlí a elektřiny

- daň z alkoholických nápojů

- daň z tabákových výrobků

Obecnou úpravu spotřebních daní obsahovala směrnice č. 92/12, dnes je to směrnice č. 2008/118 o obecné úpravě spotřebních daní (tzv. horizontální směrnice). → uplatňuje se tedy stejný princip jako u DPH – zdanění ve státě dovozu (spotřeby). Směrnice se vztahuje na minerální oleje (ropné produkty).

Dále existuje řada směrnic, které upravují akcízy u jednotlivých druhů zboží – např. směrnice pro pivo umožňuje uplatnit nižší sazbu pro malé nezávislé pivovary, stejná směrnice se týká i vína, které rozlišuje na tiché víno s nižším obsahem alkoholu, tiché víno s obsahem alkoholu 15-18% (dezertní víno) a šumivé víno. Lihoviny mají obsah alkoholu vyšší než 22%. Dále také tabák.

Unijní právo zakazuje tzv. daňovou diskriminaci. V případě, že by se zboží danilo z důvodu svého přechodu přes hranici, jednalo by se o situaci podle čl. 30. Úprava diskriminačního zdanění je však relevantní v situaci, kdy je dovážené zboží zdaněno nikoliv z důvodu svého přechodu přes hranici. Popsanou situaci reguluje čl. 110 SFEU, který stanoví, že cizí výrobky nesmí být zdaněny méně výhodně než ty domácí (podobné výrobky; zákaz diskriminace).Stejně tak nesmí být zdaněny dovážené výrobky tak, že by toto zdanění poskytovalo ochranu domácím výrobkům (odlišné výrobky; zákaz protekcionismu).

- Článek 110 (bývalý článek 90 Smlouvy o ES): Členské státy nepodrobí přímo ani nepřímo výrobky jiných členských států jakémukoli vyššímu vnitrostátnímu zdanění než je to, jemuž jsou přímo nebo nepřímo podrobeny podobné výrobky domácí. Členské státy nepodrobí dále výrobky jiných členských států vnitrostátnímu zdanění, které by poskytovalo nepřímou ochranu jiným výrobkům.

Zákaz daňové diskriminace doplňuje zákaz cel, jelikož daně se jeví jako vhodný instrument k obcházení tohoto režimu

Daňovou diskriminací dováženého zboží se rozumí taková daň či sazba daně, která bez ohledu na stejné uplatnění na totožné domácí zboží představuje skrytou zátěž dováženého zboží ve srovnání se zaměnitelným zbožím domácím a působí tak ve výsledku stejně jako clo či poplatek s rovnocenným účinkem (touto stejnosti uplatnění se tato daň odlišuje od poplatků s rovnocenným účinkem, viz výše).

- Případ 168/78 Komise proti Francii (Whisky proti Koňaku – odlišné sazby na destiláty z vína a destiláty z obilí, shledána diskriminace pro zaměnitelnost).

- Případ 170/78 Komise proti Velké Británii - výrazně vyšší zdanění převážně dováženého vína proti převážně tuzemskému pivu je nepřípustné. Je zde totiž poměrně vysoká, byť nikoli nesporná zaměnitelnost, zdanění obsaženého alkoholu je vhodným hlediskem.

- Případ 112/84 Humblot - zpoplatnění uvedení do provozu automobilů strmě rostoucí podle výkonu, pokud nepřiměřeně vyšší sazba zatěžovala ve výsledku především automobily dovezené zprostředkovaně tak podporovala užívání výkonově slabších automobilů vesměs domácího původu.

Zopakujte si:

- Jakým způsobem je přijímán roční rozpočet EU a kdo o něm rozhoduje?

- Jaké hlavní zdroje tvoří příjmy do rozpočtu EU.

- Co je to víceletý finanční rámec EU? A jaký má vliv na přijímání ročního rozpočtu EU?

- Jaké nepřímé daně jsou upraveny v rámci práva EU a jak?

- Vysvětlete, co znamená zákaz daňové diskriminace.